これまで幾多のFPが、不動産業者が、そして経済学者が語ってきた「賃貸か持ち家か」に関する持論。結論は様々ですが、いずれにせよ断定しているケースは要注意。簡単に断言していい話題ではないからです。そんな難解な論点に、無謀にもしがない不動産業者の立場でコメントしてみたいと思いますが、その前にそれぞれの立場に依拠した論点の、典型例を見ていきましょう。

FPが言いそうなこと

ファイナンシャルプランナーは不動産の専門家ではないのですが、その割にそれっぽい事を言うのが特徴です。だいたい不動産に関する具体的なポイントを挙げないで、貯蓄しましょうとか保険に入りましょうと話題を変えられる傾向が……。たとえば日本FP協会のサイトには「賃貸と住宅購入、どっちが得?」というページがあり、その結論はこんな感じ。

S・Hさんの年齢ならば、(持ち家か賃貸か)どちらにするかを早急に決める必要もないと思います。(中略) 同時に、現時点で大事なことは、どのようなケースにも対応できるよう、貯蓄に励むこと。家計を見る限り、貯蓄額は年間100万円と頑張っていますが、支出も多い印象を受けます。

だいたいこうなってしまいます。「持ち家か賃貸か」という質問に日本FP協会自体がまともに答えていません。そして貯蓄をしろと言われるくらいなら、聞くだけ無駄というものでしょう。

出典

https://www.jafp.or.jp/confer/soudansyu/case_07.shtml

経済学者(評論家)が言いそうなこと

ほぼ確実に、「バランスシート」とか「キャッシュフロー」という単語を持ち出して説明しようとします。経済評論家の山崎元氏は、ご自分のブログで次のように述べています。

資産運用の一環として、キャッシュで買えるならいいが、ローンを負ってまで自宅を買った状態は、負債を持ってバランスシートを膨らませて、しかも、資産の大半を「ある住宅」という一資産に投資した、何とも危うい財務状態となる。家に株式並みのリスクがある、ということを考えると、株式投資で言えば、超長期の信用取引をしている状態に近い。

出典

https://blog.goo.ne.jp/yamazaki_hajime/e/e39380e9b14d37c5aae53f303fc6afd1

確かに理屈としては「そうかな…」と思う部分もあるのですが、そこには個別具体的な、それぞれ特徴を持った不動産そのものが存在せず、家と株式はだいぶ違いませんかと突っ込みたくなるわけです。少なくとも家には住めるけど株には住めません。

「一資産に投資した危うい財務状態」という極論を目にするたび「今こそFPが登場して保険の存在意義を語るべきだろう」と思ってしまいます。不動産を持っているなら普通保険に入っているわけで、所有不動産が損壊しても相応に保険でカバーされます。したがって、株式投資と比べるとだいぶ安全ではないでしょうか? それとも、買った株式が下落したら保障してくれる保険でもあるのでしょうか?

これ系の方々の中で僕が好きなのは、経済アナリストの森永卓郎さん。森永さんの意見は「トカイナカに家を買え」です。キャッシュで500万円くらいで買える家がごろごろあるのだから、それを買うのが一番合理的という説で、僕もその通りだと思います(ただしリフォーム代は別途かかります)。

ちなみに森永さんのいうトカイナカとは、入間市とか朝霞市とか日野市とかのことだと思います。

不動産屋が言いそうなこと

一番テキトーです。「賃貸だと家賃を払い続けても自分の物にならないけど、持ち家は自分の物になりますよ」だとか、「ローンを組むと団信(団体信用生命保険)に入りますから、万が一亡くなった場合、保険で残りのローンが支払われ、残された家族のためになりますよ」とか……。

別に団信をかけるお金で普通の生命保険をかければよいので、何を言っているのかわからないのですが、勢いで説得してしまいます。

みんなが言わないこと

「賃貸住宅入居者は客ではなくカモ?」という記事を参照してみてください。誰も言わない不都合な真実がそこにあります。賃貸住宅に住むというライフスタイルは、持ち家に住む場合と比べて分が悪いことがわかります。

そんなわけで、私は持ち家がよいと思っています。賃貸住宅に住むということは、徹底的にお金を取られる存在になることであり、なおかつクオリティーの低い住居に住むということだからです。

一般論として、持ち家と賃貸では、住宅のクオリティーがはっきりと異なっています。一定の住宅ローンと同額の家賃を払った場合、ローンを払って住む持ち家より、家賃を払って住む賃貸住宅のクオリティーは相当程度低いといえます。

たとえばリフォームで畳表を交換するとします。不動産業者が畳屋さんに相談すると、「販売用ですか? 賃貸用ですか?」と尋ねられます。

僕がよくお願いしている畳屋さんは、販売用の物件であれば1枚1万円くらいのをすすめてきます。ところが、「賃貸用です」というと、1枚2500円のものが標準になります(※1)。賃貸用の畳表は薄くて手触りが悪く、すぐにボロボロになります。

ボロボロになるほうが、不動産屋としては好都合です。なぜなら退去の時に「あー、畳がいたんでますねー。全交換になりますよ」と言えるからです。かくして入居者負担ですべての畳をはり替え、見た目だけきれいになったアパートに次の入居者が引っ越してくる……というサイクルを繰り返します。

このように、賃貸住宅に住むということは、同じようなコスト(とFPの人も経済学者も言っていますね)をかけて、クオリティーの低い家に住むということです。

システムバスも持ち家用(さらに戸建て用と集合住宅用に分かれる)と、賃貸住宅用があり、明らかにグレードが違います。キッチンの場合はより歴然としたクオリティーの差があります。また、トイレにパナソニックのアラウーノXCH1302がついている持ち家はたくさんあるけど、賃貸住宅はごくわずかでしょう。

下の写真は、上段がローン月額7万円くらい(借り入れ2400万円、35年償還、金利1%で月額返済67748円)で購入できる持ち家(木造の新築分譲住宅)のキッチンとお風呂。下段が家賃7万円くらいで入居できる賃貸アパート。そもそも持ち家の方が床面積が倍くらいなので広さが全然違いますが、クオリティーも段違いです。

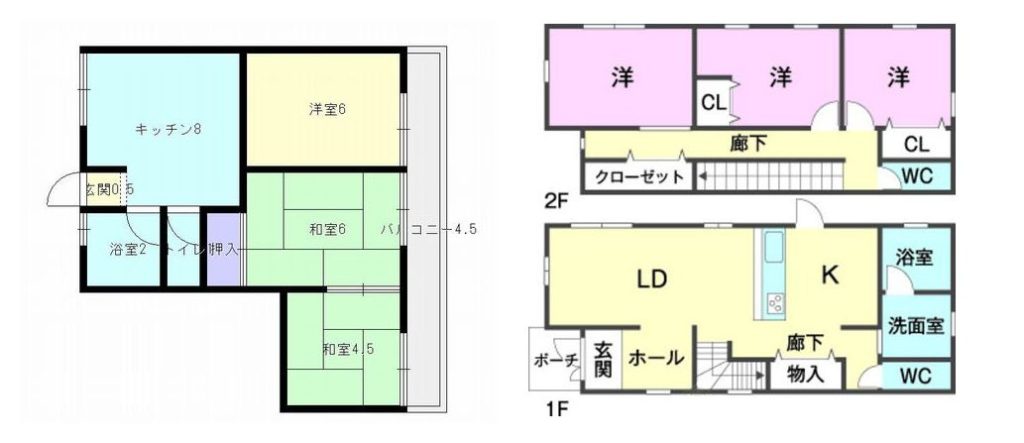

念のため、以下に間取りを示しておきましょう。アパートのほうは収納も少なく、生活しにくく、かなり残念な暮らしを送ることになります。持ち家の間取りを見ると、クローゼットが3か所、階段下収納があることがわかります。キッチンもひろく、吊戸棚が充実しているので、食器棚が必要ないかもしれません。

人生という短い旅の、バカにできないくらい長い時間をすごす「家」を考えるとき、クオリティーを考えないというのはどうかな、と思いませんか? 僕はこの原稿を書いている今、住み替えのために一戸建て住宅を売却し、一時アパート暮らしをしています。

実は上記の間取りは、僕が最近まで住んでいた戸建て住宅と、今住んでいる仮住まいのアパートの比較。転居先(大阪)のリフォームが終わるのが1か月後。引っ越したら、もう二度と賃貸住宅には住みたくありません。

※1……2018年頃の水準